Декларация 3-НДФЛ на вычет за обучение в 2024 году

Кто вправе получить вычет за обучение

Под социальным налоговым вычетом за обучение подразумевается сумма понесенных расходов, которая может быть использована для уменьшения налогооблагаемой базы по НДФЛ за отчетный период.

Социальный вычет по НДФЛ позволяет налогоплательщику снизить налоговую базу, с которой исчисляется НДФЛ по ставке 13%, на сумму произведенных расходов на оплату обучения (ст. 219 НК РФ).

Оформить возврат за обучение вправе официально трудоустроенный гражданин (по трудовому договору, договору ГПХ). Сумма расходов, потраченная на собственное обучение или обучение ребенка, брата или сестры, освобождается от НДФЛ.

Предельно допустимая сумма, потраченная на обучение, на которую можно уменьшить налогооблагаемую базу по НДФЛ и с которой можно вернуть ранее перечисленный НДФЛ, составляет:

- 120 000 руб. за год (по расходам за 2024 год и далее — не более 150 000 руб. за год) — за себя (без возрастного ограничения) и братьев/сестер, не достигших возраста 24 лет;

- 50 000 руб. за год (за 2024 год и далее — 110 000 руб. за год) — за каждого своего ребенка, не достигшего возраста 24 лет;

-

150 000 руб. за год — за супругу (супруга). Данный вычет может заявить в декларации за 2024 г. и позднее.

Важно! Воспользоваться социальным вычетом за обучение возможно только в том случае, если у учебного заведения (ИП) оформлена соответствующая лицензия.

Законодательством РФ предусмотрено два способа получения вычета. По своему выбору налогоплательщик может воспользоваться одним из них:

- представить в налоговую инспекцию 3-НДФЛ для налогового вычета за обучение;

- оформить вычет у работодателя.

Начинать следует со сбора документов. Только после документального подтверждения доходов и расходов следует переходить к заполнению декларации 3-НДФЛ на налоговый вычет за обучение, которая самостоятельно представляется налогоплательщиком в налоговую инспекцию по месту регистрации.

Статья по теме: Как получить налоговый вычет за обучение супруга Нередко один супруг платит за обучение второго супруга. А в этом случае налоговый вычет за обучение супруга можно ли получить и как это сделать? Расскажу об изменениях в налоговом законодательстве по этому вопросу, о порядке получения вычета и его максимальном размере. ПодробнееСписок документов, необходимых для составления декларации 3-НДФЛ за обучение ребенка или взрослого члена семьи:

- паспорт налогоплательщика и его копии;

- справка о доходах с места работы;

- платежные документы, подтверждающие оплату обучения (банковские квитанции, чеки);

- экземпляр договора на предоставление образовательных услуг;

- копия лицензии учебного заведения (ИП).

Начиная с расходов за 2024 год, указываемых в декларации 3-НДФЛ за 2024 год, для подтверждения права на социальный вычет по обучению необходимо приложить к декларации только справку об оплате образовательных услуг, выданную образовательной организацией (ИП). Форма справки установлена приказом ФНС РФ от 18.10.2023 № ЕД-7-11/755@.

Можно ли получить социальный вычет по НДФЛ на обучение в автошколе? Ответ на этот вопрос есть в «КонсультантПлюс». Получите пробный демодоступ и бесплатно переходите в материал.

Как заполнить декларацию 3-НДФЛ за обучение

В 2024 году применяется форма декларации 3-НДФЛ, утв. приказом ФНС РФ от 15.10.2021 № ЕД-7-11/903@ (в ред. приказа ФНС от 11.09.2023 № ЕД-7-11/615@). Для получения возврата НДФЛ за обучение в 3-НДФЛ необходимо заполнить следующие разделы и приложения, указанные в примере ниже.

Пример: В 2023 году Иван потратил на свое обучение на курсах 1С Бухгалтерия 8. "Практическое освоение бухучета с самого начала" 29 000 руб. Также, в 2023 году он оплатил обучение в автошколе своего сына в возрасте 17 лет (20 000 руб.).

Размер зарплаты Ивана за 2023 год = 240 000 руб. (20 000 руб. х 12 мес.). С нее работодателем (ООО "Материк") был удержан НДФЛ в размере 31 200 руб. (13% от 240 000 руб.).

НДФЛ, исчисленный к уплате за 2023 год = 24 830 руб., то есть 13% от 191 000 руб. = 240 000 руб. - (29 000 руб. + 20 000 руб.).

В итоге, Иван вправе вернуть из бюджета НДФЛ в размере 6 370 руб. = 31 200 руб. - 24 830 руб. (13% от 49 000 руб.).

В указанном примере Иван не заявляет стандартный налоговый вычет.

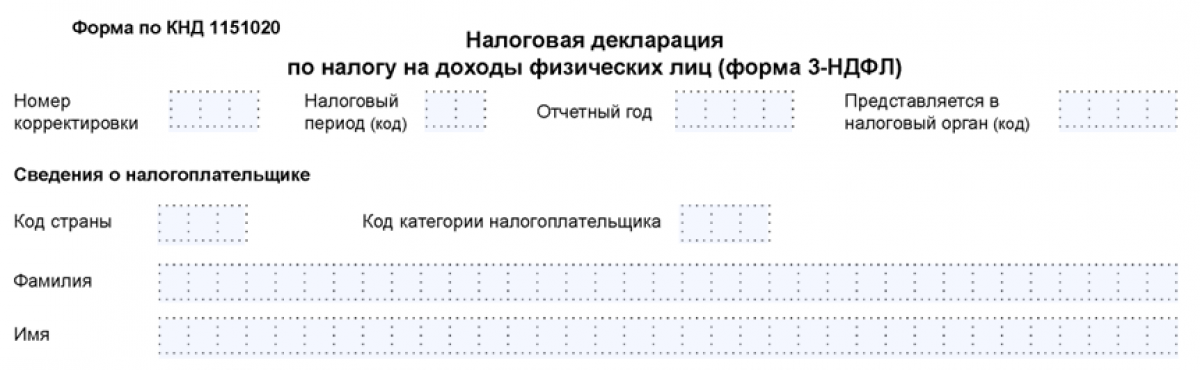

Титульный лист отражает справочную информацию о налогоплательщике, налоговой инспекции и периоде, за который представляется декларация 3-НДФЛ.

.jpg)

При заполнении раздела 1 трудностей возникнуть не должно. Помимо кодов КБК и ОКТМО, в первом разделе отражается сумма НДФЛ, подлежащая возмещению из бюджета.

.jpg)

Далее заполняется приложение к разделу 1. Это заявление о распоряжении денежными средствами, находящимися на едином налоговом счете (ЕНС). Здесь прописываются реквизиты банковского счета, на который необходимо произвести возврат излишне уплаченного НДФЛ.

.jpg)

Раздел 2 можно считать основным для расчета суммы НДФЛ, подлежащей возмещению из бюджета. Именно сюда переносятся данные, отражаемые в приложениях:

- сумма полученного дохода;

- сумма вычетов;

- сумма НДФЛ, удержанная и перечисленная в бюджет.

.jpg)

Приложение 1 содержит информацию о сумме годового дохода, полученного в отчетном периоде, и сумме удержанного НДФЛ. В строке 010 проставляется код вида дохода: для зарплаты — 10. Остальные коды приведены в указаниях по заполнению формы, утв. приказом ФНС от 15.10.2021 № ЕД-7-11/903@ (в ред. от 11.09.2023).

.jpg)

В Приложении 5 отражаются расходы на собственное обучение и обучение детей, а также стандартные вычеты на детей, предоставленные в отчетном году работодателем (если были заявлены таковые).

.jpg)

.jpg)

Мы рассмотрели подробный образец декларации 3-НДФЛ для получения социального налогового вычета за свое обучение. Ее можно подавать за 3 года, предшествующих году подачи документов на возмещение, после оплаты обучения. Так, если оплата за обучение была осуществлена в 2023 году, то подавать декларацию 3-НДФЛ по возврату НДФЛ нужно в 2024 году. Однако, если налогоплательщик решил получить вычет через работодателя, то ждать окончания налогового периода необязательно.

Совет! Декларацию 3-НДФЛ удобнее заполнять с конца формы, начиная с приложений.

Итоги

С 2024 года применяется обновленная форма декларации 3-НДФЛ. Способы подачи не изменились, но большинство налогоплательщиков заполняет форму в специальной программе «Декларация», которая бесплатно скачивается на сайте ФНС, или в личном кабинете налогоплательщика.